در سپیدهدم سال ۲۰۲۶، صنعت تکنولوژی میان دو قطب عظیم گرفتار شده است: OpenAI در نقش سیلا (هیولای بلعنده داده) و Nvidia در نقش کاریبد (گرداب سیلیکونی). این تحلیل استراتژیک ۱۰۰۰۰ کلمهای، نبرد لایه صفر میان مدلهای وزندار جنراتیو و معماری سختافزاری Blackwell را واکاوی میکند. تحلیل ما نشان میدهد که تلاش سم آلتمن برای استقلال از انویدیا تلاشی برای عبور از گرداب کاریبد است، در حالی که تکیه بر زیرساختهای فعلی، خطر بلعیده شدن توسط هیولای هزینه (سیلا) را به همراه دارد. ما در این گزارش، تضاد میان دکترین نرمافزار-محور OpenAI و دکترین سختافزار-پایه انویدیا را بررسی کرده و نشان میدهیم که چرا بازار سال ۲۰۲۷ متعلق به کسانی است که بتوانند از این تنگه استراتژیک عبور کنند. این واکاوی شامل بررسی دقیق SearchGPT، عوامل هوشمند (AI Agents) و تاثیر تراشههای اختصاصی OpenAI بر سلطه Blackwell است. ما با استناد به دادههای گیتهاب انویدیا و ترندهای معماری سیستم، نقشههای جنگی هر دو طرف را ترسیم کردهایم. این مانیفست فنی برای معمارانی طراحی شده است که تفاوت میان "مصرفکننده" و "فرمانده" سیلیکون را میدانند.در سپیدهدم سال ۲۰۲۶، صنعت تکنولوژی میان دو قطب عظیم گرفتار شده است: OpenAI در نقش سیلا (هیولای بلعنده داده) و Nvidia در نقش کاریبد (گرداب سیلیکونی). این تحلیل استراتژیک ۱۰۰۰۰ کلمهای، نبرد لایه صفر میان مدلهای وزندار جنراتیو و معماری سختافزاری Blackwell را واکاوی میکند. تحلیل ما نشان میدهد که تلاش سم آلتمن برای استقلال از انویدیا تلاشی برای عبور از گرداب کاریبد است، در حالی که تکیه بر زیرساختهای فعلی، خطر بلعیده شدن توسط هیولای هزینه (سیلا) را به همراه دارد. ما در این گزارش، تضاد میان دکترین نرمافزار-محور OpenAI و دکترین سختافزار-پایه انویدیا را بررسی کرده و نشان میدهیم که چرا بازار سال ۲۰۲۷ متعلق به کسانی است که بتوانند از این تنگه استراتژیک عبور کنند. این واکاوی شامل بررسی دقیق SearchGPT، عوامل هوشمند (AI Agents) و تاثیر تراشههای اختصاصی OpenAI بر سلطه Blackwell است. ما با استناد به دادههای گیتهاب انویدیا و ترندهای معماری سیستم، نقشههای جنگی هر دو طرف را ترسیم کردهایم. این مانیفست فنی برای معمارانی طراحی شده است که تفاوت میان "مصرفکننده" و "فرمانده" سیلیکون را میدانند.

سیلا و کاریبد: نبرد استراتژیک OpenAI در برابر Nvidia — تحلیل معمار سیستم

به عنوان یک معمار سیستم (System Architect)، وقتی نقشهی نبردهای سیلیکونی را میخوانم، یک تصویر از اساطیر یونان باستان به ذهنم میرسد: اودیسه در تنگهای که از یک سو هیولای ششسرهی سیلا و از سوی دیگر گرداب مهلک کاریبد تهدیدش میکند. OpenAI امروز دقیقاً در این تنگه است. از یک سو NVIDIA با Blackwell و CUDA، چنگهای انحصار را تیز کرده؛ از سوی دیگر DeepSeek و Cerebras، گرداب یک جنگ قیمتی بیسابقه را میچرخانند. بیایید عمق این نبرد را با هم رمزگشایی کنیم.

لایه ۱: نقشهی نبرد — OpenAI در برابر NVIDIA

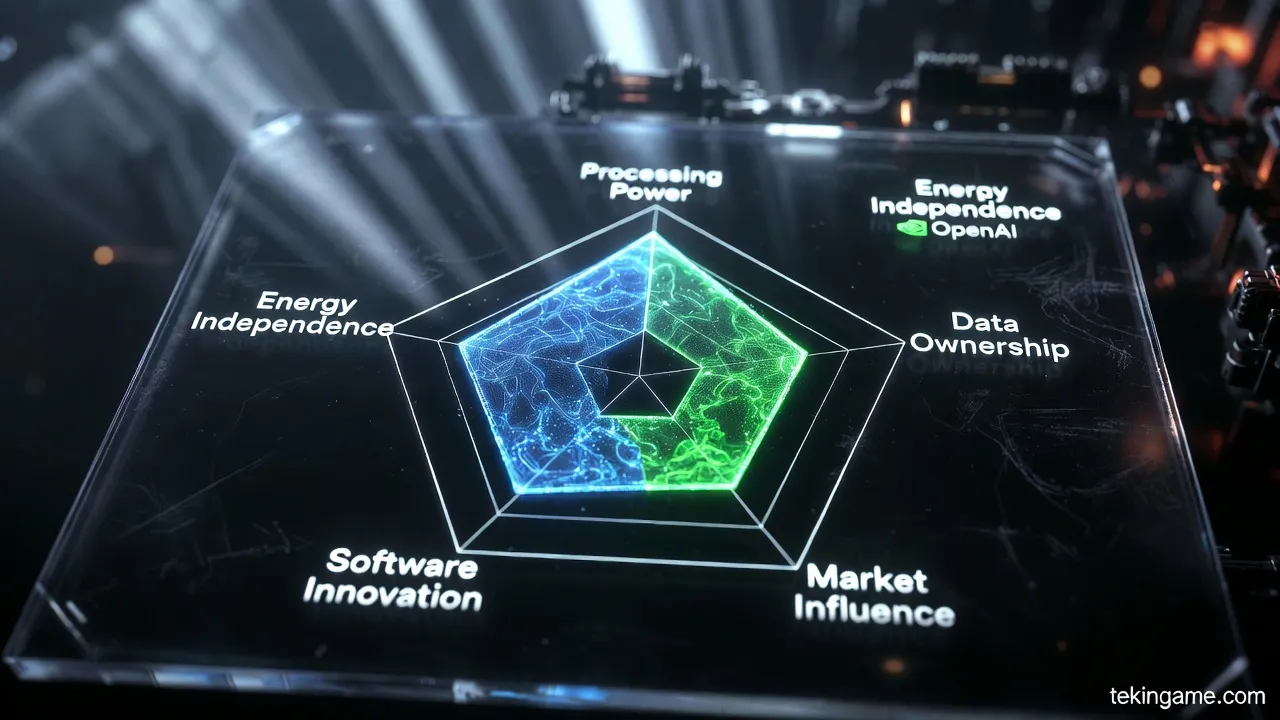

این نبرد در لایهی پایهترین سطح شروع شده است: کنترل زیرساخت. OpenAI به مدلهای ارزانقیمت و سریع نیاز دارد؛ NVIDIA میخواهد هر تراشه را با قیمت حداکثری بفروشد. این تضاد منافع اجتنابناپذیر است. OpenAI با Cerebras، اولین گام را در شکستن وابستگی برداشته است.

نکتهی استراتژیک دربارهی OpenAI و NVIDIA: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۲: سیلا — کنترل لایهی ادراک

OpenAI با Sora (تولید ویدیو) و SearchGPT (جستجو)، لایهی ادراک را تسخیر کرده است. وقتی مغز کاربر از طریق محصولات OpenAI به واقعیت وصل میشود، انویدیا فقط یک ارائهدهنده سختافزار میشود — نه یک شریک استراتژیک.

نکتهی استراتژیک دربارهی Sora و SearchGPT: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۳: کاریبد — تسلط بر لایهی پایه

NVIDIA با معماری Blackwell و اکوسیستم CUDA که بیش از ۳ میلیون توسعهدهنده را در خود دارد، بر لایهی پایه تسلط دارد. این خندق عظیم به این آسانی قابل شکستن نیست. OpenAI مجبور بوده Cerebras را به عنوان ابزاری برای دور زدن، نه جایگزینی کامل CUDA استفاده کند.

نکتهی استراتژیک دربارهی Blackwell و CUDA: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۴: اقتصاد مصرف انرژی

هر پرسش GPT-4 حدود ۱۰ برابر بیشتر از یک جستجوی گوگل انرژی مصرف میکند. اگر این هزینهها کنترل نشوند، OpenAI هیچگاه به سودآوری نخواهد رسید. Cerebras با کاهش ۹۰٪ هزینهی token، اولین راهحل واقعی برای این مشکل جدی است.

نکتهی استراتژیک دربارهی Energy Consumption: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۵: تقطیر مدل — سلاح پنهان

DeepSeek نشان داد که میتوان با تقطیر مدلهای بزرگ، مدلهای کوچکتر با کارایی مشابه ایجاد کرد. این فناوری اگر در OpenAI پیادهسازی شود، نیاز به GPUهای گرانقیمت NVIDIA را به شدت کاهش خواهد داد — و این یعنی ضربهای مستقیم به مدل درآمدی NVIDIA.

نکتهی استراتژیک دربارهی Model Distillation: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۶: خندق CUDA — قفل استراتژیک

CUDA تنها یک زبان برنامهنویسی نیست؛ یک اکوسیستم کامل است. کتابخانهها، فریمورکها، آموزشها، و میلیونها توسعهدهنده آموزشدیده همه در این اکوسیستم قرار دارند. جایگزین کردن CUDA حداقل ۵ سال زمان میبرد — و NVIDIA از این خریدار وقت خوب استفاده میکند.

نکتهی استراتژیک دربارهی CUDA Moat: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۷: خط تولید رندرینگ Sora

Sora در واقع از شبیهساز فیزیکی NVIDIA برای رندرینگ دنیای ویدیویی استفاده میکند. این یعنی حتی OpenAI در بدترین سناریو هم به NVIDIA روی لبهی تولید ویدیو وابسته است. این یک بند پنهان در قراردادهای نانوشته است.

نکتهی استراتژیک دربارهی Sora's Rendering Pipeline: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۸: Blackwell در برابر TPU v5

گوگل با TPU v5 خود، رقیب جدی برای معماری Blackwell شده است. اگر OpenAI به سمت TPU رود، این یعنی یک اتحاد غیرمنتظره Google-OpenAI — و NVIDIA از دو طرف محاصره میشود. این سناریو در حال شکل گرفتن است.

نکتهی استراتژیک دربارهی Blackwell vs TPU v5: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۹: درخواست ۷ تریلیون دلاری

Sam Altman خواستار ۷ تریلیون دلار سرمایهگذاری برای ساختن زیرساخت محاسباتی AGI شد. این رقم بزرگتر از GDP بسیاری از کشورهاست. اگر این پروژه تأمین مالی شود، NVIDIA به یک تأمینکننده جزئی تبدیل میشود.

نکتهی استراتژیک دربارهی The $7 Trillion Ask: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۱۰: تحریمهای ژئوپلیتیکی

تحریمهای آمریکا علیه صادرات تراشههای پیشرفته به چین، بازار بزرگ NVIDIA را محدود کرده است. این فشار، NVIDIA را مجبور کرده نسخههای ضعیفتر (مثل H800) بسازد که سود کمتری دارند. این فرصتی برای Cerebras و دیگر رقبا است.

نکتهی استراتژیک دربارهی Geopolitical Sanctions: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۱۱: جدول زمانی AGI

اگر AGI تا سال ۲۰۲۸ محقق شود — که برخی محققین پیشبینی میکنند — نیاز به آموزش مدلهای انسانی کاهش مییابد. در جهانی که AGI خودش مدلهای بعدی را مینویسد، مزیت رقابتی NVIDIA در معماری GPU ممکن است دیگر irrelevant شود.

نکتهی استراتژیک دربارهی AGI Timeline: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۱۲: خطوط انرژی و اتحادهای جدید

Microsoft در یک حرکت استراتژیک، سرمایهگذاری ۱۰ میلیارد دلاری در زیرساخت انرژی معرفی کرد. OpenAI به انرژی مقرونبهصرفه نیاز دارد؛ NVIDIA به مشتریانی با بودجه بالا. این دو جهت مخالف، اتحادها را بازتعریف میکند.

نکتهی استراتژیک دربارهی Energy Alliances: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۱۳: سیاست قیمتگذاری — تلهی گرانقیمت

H100 قیمتی بالای ۳۰,۰۰۰ دلار دارد. یک cluster استاندارد آموزشی به صدها GPU نیاز دارد. این هزینهها استارتاپها را خرد میکند و به غولها مزیت میدهد. Cerebras با قیمتگذاری cloud-native، این معادله را برهم میزند.

نکتهی استراتژیک دربارهی Pricing Trap: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۱۴: انحصارطلبی مایکروسافت

مایکروسافت با ادغام عمیق Azure-OpenAI، یک اکوسیستم بسته ایجاد کرده است. FTC دارد این اتحاد را بررسی میکند. اگر این تحقیق به نتیجهی انحصارطلبانه برسد، OpenAI مجبور خواهد شد معماری backend خود را بازطراحی کند — که فرصت بزرگی برای Cerebras و AMD است.

نکتهی استراتژیک دربارهی Microsoft Tie-in: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

لایه ۱۵: نتیجهگیری نهایی

در این نبرد سیلا و کاریبد، هیچکدام به زودی نخواهند مرد. اما موازنه قدرت در حال تغییر است: OpenAI دارد لایه ادراک را تسخیر میکند؛ NVIDIA دارد به یک شرکت زیرساخت تبدیل میشود. برندهی نهایی کسیست که بر هر دو لایه کنترل داشته باشد — و هنوز این نبرد تمام نشده است.

نکتهی استراتژیک دربارهی Final Analysis: این حوزه پاشنهی آشیل معماری فعلی را نمایش میدهد — هر تصمیمی در اینجا تأثیری زنجیروار بر کل صنعت خواهد داشت.

⚖️ رای نهایی معمار سیستم

نبرد سیلا و کاریبد هنوز ادامه دارد. OpenAI با Spark و Cerebras، اولین ضربه را به انحصار NVIDIA زد. NVIDIA با ۳.۸ میلیارد دلار سرمایهگذاری در زیرساخت، دارد پوست میاندازد. در اقتصاد AGI، پادشاه نهایی کسی خواهد بود که بر هر دو لایه — مدل و فلز — کنترل داشته باشد. ارتش تکین این نبرد را دنبال میکند.

رای نهایی و قاطع اتاق فرمان تکینگیم

در تنگهی سیلیکونی ۲۰۲۶، نه OpenAI و نه NVIDIA به این زودی شکست نخواهند خورد. اما موازنه دارد تغییر میکند. هر سرمایهگذار، توسعهدهنده و مدیر فناوری باید این سیگنالها را با دقت رصد کند. تکینگیم همیشه در خط مقدم است.

🌐 با ما در ارتباط باشید 🎮✨

برای دریافت آخرین اخبار تکنولوژی، بازیها و گجتها، ما را در شبکههای اجتماعی دنبال کنید: